来源:欧宝直播 发布时间:2024-04-21 16:51:20

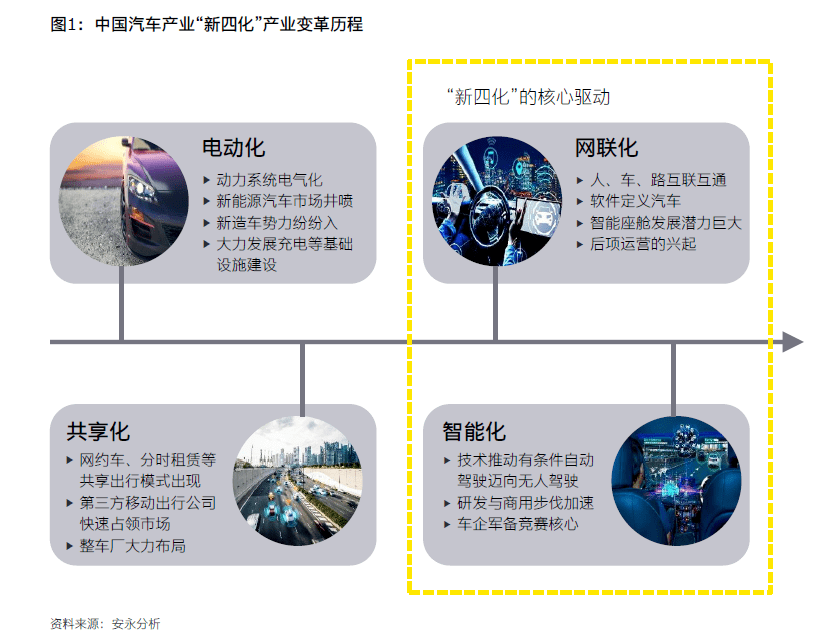

汽车新四化 浪潮的席卷催生了产业格局的一系列变革 。汽车的角色已逐渐从交通工具转变为智能移动终端 成为人类的生活伙伴;汽车产业的核心竞争力也开始从机械能力转向软件与服务能力 。随着电动化的蓬勃发展 智能化与网联化的广泛应用 再到共享化无人驾驶的试水 无论是产品定位的需求端 还是无人驾驶、车联网竞争与合作的供给端 智能化与网联化都作为核心驱动 成为汽车革命的重要发展趋势与必经之路 。

伴随着各类智能化应用软件的层出不穷数据慢慢的变成为了车企的新命脉其中如何高效挖掘并利用其价值 助力优化客户体验并实现业务的降本增效是车企的制胜关键也是当前发展的核心之一 而这些的背后都将需要高性能的云端支撑 。然而云端平台的自行搭建对资金 、人力 、时间等方面提出高要求数据价值挖掘的过程困难重重制约着车企迈向变革之路 。智能汽车云服务的出现就此成为了解决这些难点的有力途径 基于其强大的数据存储、交互、处理等多方面能力并且拥有汽车行业的专业积累将赋能车企运用云端平台构建高效数据闭环助力产业多方创造更多智能化应用场景实现汽车行业的蓬勃发展。

本次白皮书安永与华为智能汽车解决方案BU共同合作深入分析具有高云价值且呈现阶跃式增长潜力的智能汽车云服务应用场景从各场景的发展阶段着手探索相关玩家当前发展所面临的挑战逐一剖析具备专业积累及强大感知 、计算、处理 、存储等能力的汽车云服务所可赋予各领域的价值 。在智能化 、 网联化的大环境下 期望车企及智能网联各玩家不仅能构筑属于自身个人的差异化竞争优势 更是能加速开放合作携手共建盛世繁荣的汽车生态。

汽车行业正在经历百年来最深刻的行业变革,以电动化、共享化、网联化、智能化为趋势的汽车“新四化”正在重塑产业格局。作为变革的基础电动化经历了蓬勃的发展,迈入规模化快速发展阶段。而随着改革程度的逐步加深,仅是能源的升级已不足够,汽车要从根本上改变产品形态,从移动工具转变成生活伙伴,需要智能化与网联化的发展来彻底解放人们的双手和注意力,从而赋予汽车这一产品更丰富的想象空间。共享出行在发展某些特定的程度之后也被证明需要无人驾驶作为基础,走向无人驾驶共享车队模式。行业变革正在步入深水区,“新四化”的重心不可避免地向智能化和网联化迁移无论是需求端对产品定位和价值诉求的转变、供给端在无人驾驶和车联网上的竞争与合作,皆昭示了“智能网联”在变革浪潮中核心驱动力的地位,将成为汽车产业高质量发展的长期趋势(图1)。无人驾驶和智能座舱作为汽车行业皇冠上的明珠,也正在逐渐迈入大众的视野。其与“智能化”之间的联系自不必多言,但“网联化”也是其必不可少的重要支撑。尤其是对于智舱系统,从娱乐的丰富性到系统的持续迭代升级,不能离开“网联化”这一重要前提。

智能化和网联化所带来的一个最为核心的转变,是汽车定位的变化——车不再仅仅是交通工具,而是承载了人们更多的情感和体验诉求的生活伙伴;其被赋予的价值体现也不再只是局限于移动或驾驶中,而是延展到了休闲娱乐、会客社交、办公学习等任何非家场景,成为生活空间的延续(图2)。

汽车定位的这一转变对消费价值链、主机厂的核心竞争力、产业链供应体系以及车企与车主关系变化都带来了深远的影响。

汽车定位的转变推动了汽车消费价值链的显著变化。汽车场景和功能上的延展使得消费的人在整个汽车生命周期上的总花费提升,这其中除了传统硬件和售后服务,还包含了更多的持续性软件和增值服务消费,其价值占比也逐步的提升。安永预计,中国汽车产业终端消费中软件及服务的占比到2030年将超过40%(图3)。

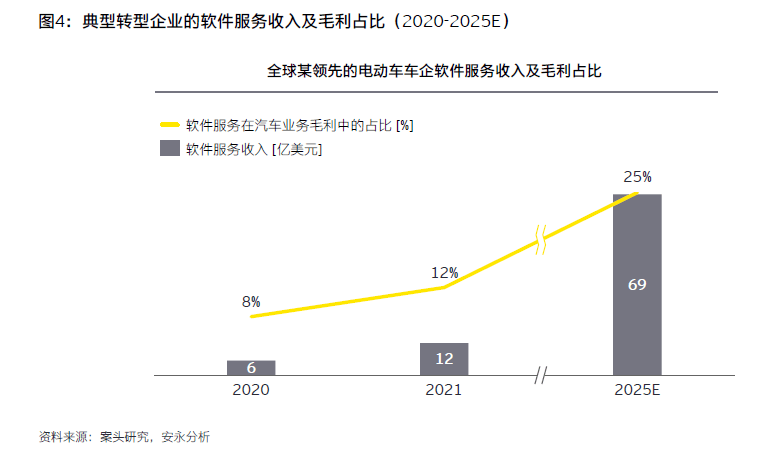

软件与服务消费需求的增加也必然传导至供给端,带来收入结构的变化。从世界领先的主机厂和供应商的收入情况去看,其软件服务的收入在最近几年迅速增加,其在汽车业务毛利中的占比也不断的提高(图4)。中国市场也呈现相同趋势,据安永预估,到2030年,软件及服务的毛利占比将超过60%。

某国际知名电动车企的自动驾驶系统正慢慢成长为公司的核心盈利点,据专家预测,至2025年该系统将创造近70亿美元的营收,占其汽车业务收入的9%,并将贡献汽车业务25%的毛利。

车企将围绕软件和服务能力构建核心竞争力,从而致胜智能网联的军备竞赛,并实现在汽车生命周期内更大程度地挖掘价值。

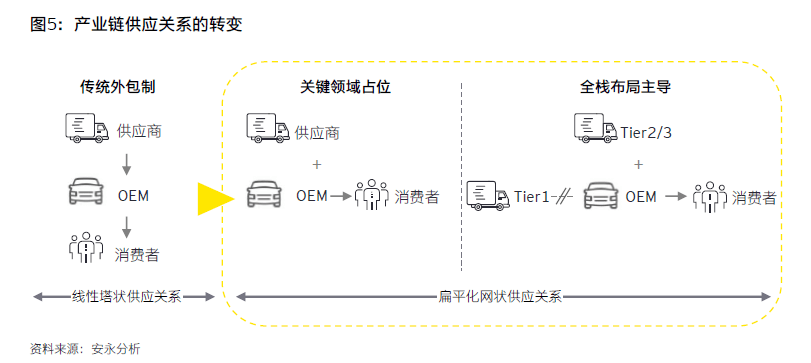

软件及数据能力的不断强化将不可避免地打破原有以主机厂为核心的纵向一体化供应关系,主机厂的角色开始发生转变,由传统的线塔型外包制模式,向扁平化网络状技术主导模式转变(图5)。

传统外包制:主机厂基于自身诉求推进技术生态建设,但执行全部依靠供应商实现

关键领域占位:通过合作、投资等方式与核心技术供应商建立合作伙伴关系,最大限度实现自主可控

全栈布局主导:主机厂直接绕过Tier 1,同关键Tier 2/3级厂商建立垂直供应关系或共同研发关系,掌握包括上层软件、算法、芯片等全技术栈道的自主研发能力

供应体系向扁平化网状模式的转变,主要是由主机厂想要打造更强的软件in-house能力、将数据资源握在自己手中并构筑核心壁垒的强烈愿望所驱动。

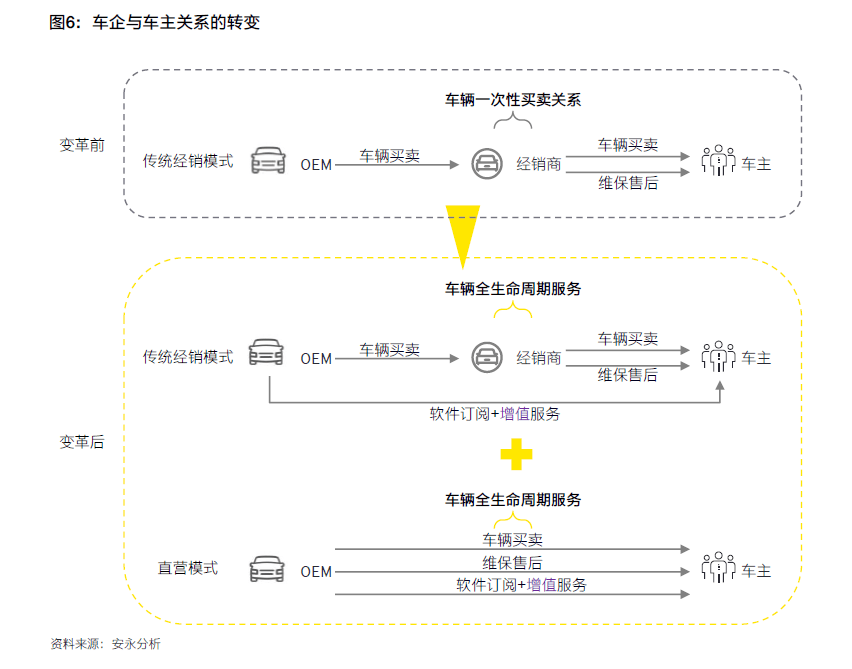

汽车销售渠道格局正变得更加多元化,而其中变革的本质即是为了直面用户,传统车企多为单一的经销模式,为改变无法与车主直接对话的困境,传统车企已做过很多尝试,但始终效果不佳。产业链关系的变革,使车企获得了更多为用户更好的提供车辆全生命周期服务的可能,改变了车企与车主之间仅以车辆作为产品做一次性买卖关系的现状,通过车辆的交易,衍生出一系列与车辆全生命周期相关的服务体验,与车主形成持续互动,车企与车主的关系将从终点向起点转变,形成商业模式的闭环(图6)。

汽车定位的转变所带来的这一系列变革中,数据资源都将作为核心资产贯穿整个变革的始终。而如何从大量繁杂且业务类别多样的数据中挖掘出真正能赋能业务的价值数据,并通过“穿针引线”,将数据打通串联并实现高阶的应用,将是变革能不能成功的核心要素。

在智能化、网联化的趋势下,数据之于汽车完成了从工具到核心资产、从基础能力进阶为竞争壁垒的转变;而对于车企来说,将数据挖掘带来的挑战转化为价值至关重要。

根据Garner 估计,每一部无人驾驶联网车辆每天至少产生 4TB 数据,每年约产生数百 PB 的数据。随智能网联汽车渗透率的提升,还将诞生海量的驾驶场景数据, OEM 和出行服务商未来需处理的数量估计可达 ZB 级。海量数据的背后,蕴藏着巨大的应用潜力,是智能网联汽车的新“燃料”。

► 在车联网领域,车辆的全生命周期都将由数据驱动,涵盖从数据采集与治理、车辆监测与诊断、分析洞察和预测改进等多个环节;建立全量数据的汇聚和基于大数据和 AI 的智能分析将极大提升用车感受和用户粘性,增加服务收益。

数智时代下的汽车,将成为智能手机更升维的另一大超级智能移动终端,双核驱动 AIoT 生态的构建,为广大购买的人带来更为丰富和沉浸的智能体验。比较而言,智能网联汽车所产生的数据量是智能手机的千倍,但其数字应用的收入却只有智能手机的约 1/7 ,其数据的价值潜力亟待深入挖掘(图7 )。

2. 业务赋能挑战 :如何更好地将数据与汽车有机结合,为车企深度挖掘数据所带来的潜力价值,赋能业务创造更多可能性

数据管理的挑战主要来自于,海量数据、并发交互和融合计算,对 ICT 基础设施层面带来的冲击:

► 海量数据:伴随智能网联汽车的逐步普及,车上的电子信息化设备逐渐增多,数据量也随之增长

► 并发交互:伴随智舱、智驾等一系列新兴场景的不断涌现,并发交互需求愈发旺盛

►融合计算:伴随数据量和数据交互的额增加,有关数据的处理和效率的要求也随之而来

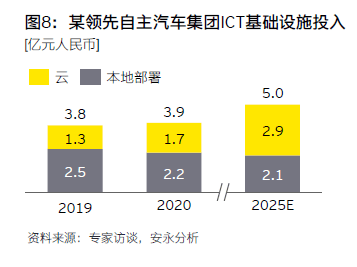

聚焦国内各大领先车企,显而易见车企纷纷通过自建或上云来着手应对数据管理挑战(图8 )。

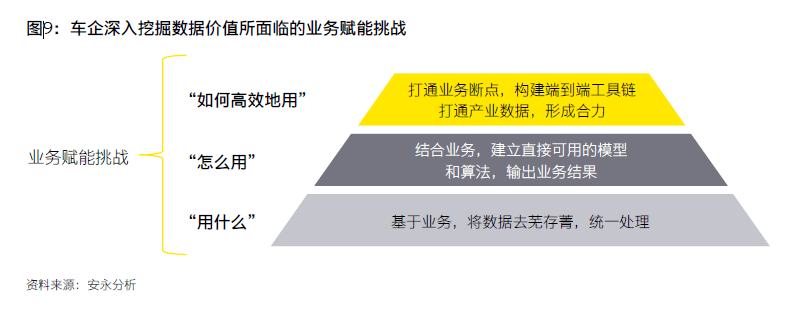

但伴随着汽车智能化、网联化道路的推进,如何深挖数据价值、实现业务赋能成为最大挑战(图9 )。

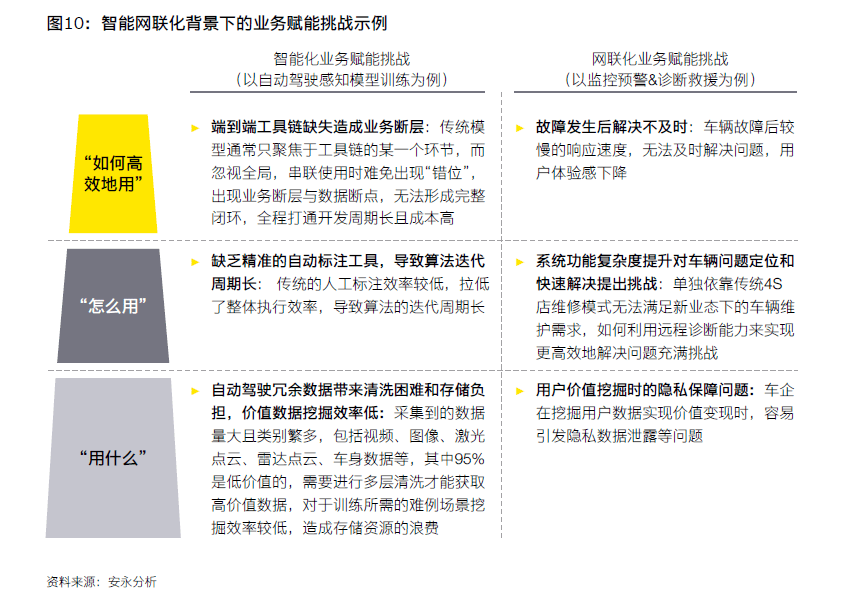

在汽车智能化与网联化的发展进程中,数据资产的价值贯穿全程,数据应用过程中,除了对底层数据管理层面的要求,对于云服务、 AI 服务以及物联网等技术水平的要求则更为突出,技术的瓶颈也成为了行业掣肘。诸如无人驾驶感知模型的迭代优化,就存在冗余数据的清洗与存储、数据标注、端到端工具链缺失等诸多难点与挑战。

汽车网联化涉及的电子设备众多,而核心则是车联网的应用,伴随车联网应用端数量的增加和场景的拓展,车联网也渐渐从原来的 “成本中心”变为了对实际业务起到一定的帮助的“价值中心” ”,与此同时,所产生的数据,也逐渐地 由“对内应用”演变为“对外应用” 。例如 监控预警与诊断救援,就对用户数据隐私保护和车端智能部件故障的解决提出了更高的挑战(图 10 )。

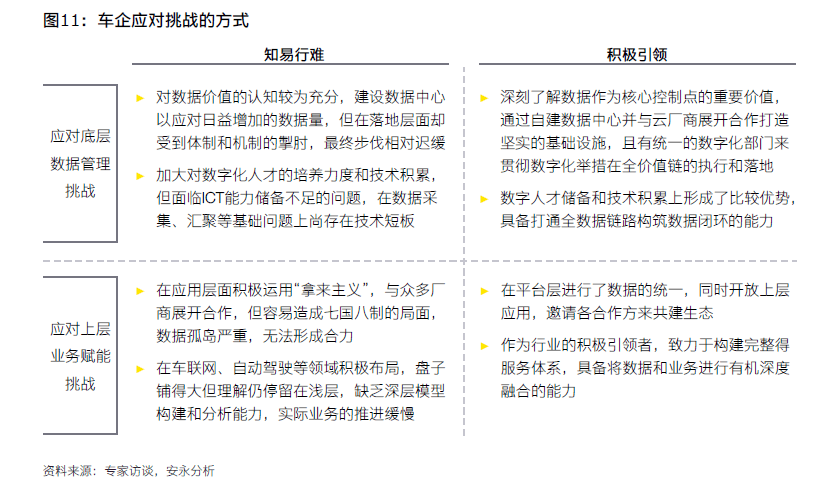

在汽车行业面临着技术瓶颈以及电子设备和网联多等方面的困难时,各家车企应 所处的发展阶段不同,所应对挑战的方式也都不尽 相同(图 11 )。加快 数字化进程,搭建从底层管理到上层应用的数据能力成为应对挑战的关键所在。

车企想要深度挖掘智能网联汽车的数据价值,构筑竞争壁垒,就必须直面挑战、积极应对,将ICT 的能力与汽车行业洞察做有机结合,才能避免在数字转型过程中出现“治标不治本”或“水土不服”的局面。

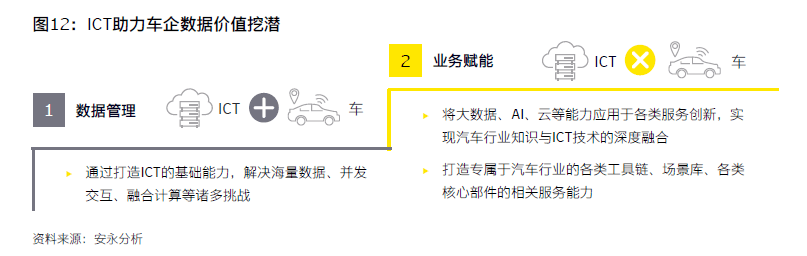

ICT与汽车有机结合的第一步,是在底层数据的管理方面,直接运用 ICT 使能基础设施的打造,帮助车企构筑打通全数据链路的闭环系统,建立海量数据的获取、存储、计算、使用能力。数据上云是这一步的必由之路 云服务能够基于业务助力海量数据的多方汇聚、去芜存菁、统一处理。

绝大部分车企都已经迈出了上云的第一步,但面对处理后的数据如何去真正赋能智能网联汽车的各类应用、充分的发挥数据的价值,则是车企下一个阶段需要攻坚的重点。仅仅做 ICT 和汽车的加法是不够的,而是应该做乘法,将ICT的能力和对汽车行业的洞察做深度的融合,以此来实现效用的成倍增长(图12 )。

云服务结合智能网联汽车业务所提供的SaaS 应用则是实现其数据价值挖掘的金钥匙 SaaS 层的云服务能够结合业务,致力于解决汽车行业的业务问题,对内建立直接可用的模型和算法,输出业务结果;对外打通业务断点与数据孤岛,实现业务闭环,使能车企避免在底层服务的搭建与维护中消耗不必要的精力,而是更看重场景与流程的设计,助力车企应该对更高层面的挑战。

举例来说,对于无人驾驶研发这一智能网联汽车的核心场景,云服务的价值在产品、商业和产业三个层面都有所体现。

自动驾驶技术往高阶发展,需要持续不断地积累大量的感知、决策和执行数据,并通过仿真模型和算法的训练实现算法的持续迭代。云服务不仅能提供强大的存储和算力支持,而且能打通多个环节工具链,为算法的开发和迭代提供一站式服务能力。

► 自动驾驶云服务可以有明确的目的性地搜集车端和云端的难例场景,形成难例数据集,再通过 云端对真实场景的大规模并发虚拟仿真,对无人驾驶算法进行相对有效的测试和验证,实现算法的高效迭代,将原来以周计的迭代周期缩短到了以天计

► 基于云服务的无人驾驶开发平台可提供端到端的工具链,有效解决车企在研发测试过程中所面临的串联错位问题,赋能车企进行符合自身要求的二次发,极大地节省了花在适配上的大量时间,加快了商用落地的步伐

在自动驾驶技术持续迭代升级的过程中,新功能、新场景不断增多,各类服务体验一直在升级,车载存储与运算能力都相对有限,车云协同就成为了必然选择

► 自动驾驶从训练到上路,再到量产加速,需要收集并处理大量的人、车、路的信息,云服务可以在一定程度上完成数据资源的统一汇聚,打破多方的信息孤岛,形成数据合力,从而提升迭代效率,缩短无人驾驶汽车从上路到上量的时间

► 基于云服务的无人驾驶开发平台能轻松实现全世界的就近服务和异地容灾,提供安全可靠的运维管理,为主机厂解决数据存储的安全合规问题,助其提升约 60% 的运维效率,且云服务以租代建的模式也能帮助主机厂节约 30% 60%的总拥有成本

无人驾驶研发周期长、成本高、技术难点多,每家车企如若关起门来完全自研,将会拖慢自动驾驶的商用进度,对产业的整体发展不利。云服务能实现数据资源的共享和复用,加速行业的整体商用步伐。

► 云服务的海量存储和 AI 大数据挖掘和计算能力可以有明显效果地挖掘有价值的数据场景,构建泛化场景库,供所有使用云服务的车企复用,帮车企节省巨大的成本耗费,加快研发进度

► 高精地图极大推动了高等级无人驾驶的发展,在云服务的赋能下,图商不仅仅可以保证海量数据开发的精准度,形成道路数据集,为无人驾驶车辆上路进程提速;同时,云服务还能提供地图信息存储和使用的安全合规,保证符合国

家层面的数据安全准则规范,帮助车企规避数据泄露和滥用的风险,加强产业在研发端的安全性和可靠性

汽车行业正在经历前所未有的变革,“智能网联”已经并将长期成为行业发展的新趋势。在这一趋势下,软件及服务能力将是行业玩家展开军备竞赛的核心竞争力,“软件定义汽车”时代来临。数据的比重和价值都明显地增强,但数据价值的挖掘却困难重重。车企想要在智能网联的大变革之中建立差异化的竞争优势,必须充分结合 ICT 的能力和对汽车业务的深度洞察,一方面在底层数据管理方面做加法,打造数据闭环;另一方面在上层业务赋能方面做乘法,形成车与云的有机耦合,提供灵活的应用服务,并驱动业务闭环,从而形成车、云协同贯穿始终。云服务则是激发这一反应的金钥匙,是帮助车企开展全价值链的数据价值挖潜,实现降本增效,加速智能网联汽车商业落地的必由之路和破局关键。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。